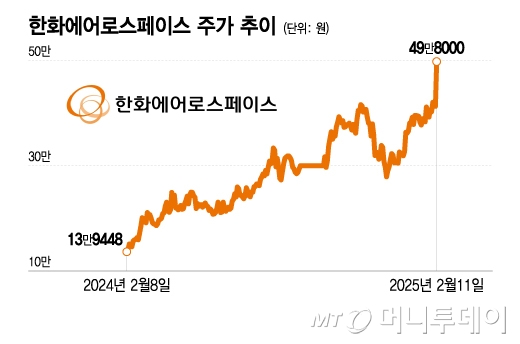

최근 한화에어로스페이스 주가 관련 뉴스 및 분석(2025년 2월 2주차)

1. 유안타증권, 한화에어로스페이스 목표주가 62만 원으로 상향 조정📰

📌 헤드라인: "한화에어로스페이스, 목표주가 62만 원 상향… 해외 수주잔고 22조 원" (출처: 아시아경제)

🔹 유안타증권은 2월 14일, 한화에어로스페이스의 목표주가를 기존 50만 원에서 62만 원으로 상향 조정하고, 투자의견을 ‘매수’로 유지했습니다.

🔹 이번 목표주가 조정은 22조 원에 달하는 해외 수주잔고와 지상방산 부문의 안정적인 실적 덕분입니다.

🔹 또한 한화오션 및 한화시스템과의 해양 방산사업 시너지 효과가 기대되며, 향후 수익성 개선이 예상됩니다.

https://cm.asiae.co.kr/article/2025021407530986015?utm_source=chatgpt.com

[클릭 e종목]"한화에어로스페이스, 견조한 실적 지속…목표가↑" - 아시아경제

유안타증권은 14일 한화에어로스페이스에 대해 당분간 견조한 실적이 지속될 것으로 보고 목표주가를 기존 50만원에서 62만원으로 상향 조정했다. 투자의견은 '매...

www.asiae.co.kr

2. 한화에어로스페이스, 4분기 실적 대폭 상승📰

📌 헤드라인: "한화에어로스페이스, 4분기 영업이익 222% 증가… 3개 분기 연속 서프라이즈" (출처: 이투자)

🔹 2024년 4분기 한화에어로스페이스는 매출 4조 8천억 원(전년 대비 +56%), 영업이익 **8,925억 원(전년 대비 +222%)**을 기록하며 시장 기대치를 상회했습니다.

🔹 특히 지상방산 부문 실적이 폭발적으로 증가했으며, 전년 동기 대비 매출은 74.5% 증가한 3조 4천억 원, 영업이익은 172% 증가한 8,698억 원으로 나타났습니다.

🔹 이는 폴란드 K9 자주포 수출, 천무 다연장로켓 공급, 해외 수출 증가 등이 실적 개선을 이끌었기 때문입니다.

https://itooza.com/newsview/2025021408233452309?utm_source=chatgpt.com

아이투자

유안타증권은 14일 한화에어로스페이스533,000원, ▲17,000원, 3.29%의 목표주가를 기존 50만원에서 62만원으로 올리고, ‘매수’ 투자의견을 유지했다. 전 거래일 종가는 5

itooza.com

3. 2024년 주요 수출 계획 및 성장 전망📰

📌 헤드라인: "한화에어로스페이스, 올해도 수출 호조… K9·천무 해외 공급 확대" (출처: 비즈니스포스트)

🔹 2024년에도 국내 방산사업과 해외 수출이 지속될 것으로 전망됩니다.

🔹 폴란드에 K9 자주포 70문 이상 및 천무 50대 이상이 납품될 예정이며,

🔹 호주·이집트로의 K9 수출도 본격화되며, 수출 물량 증가가 기대됩니다.

🔹 해외 수출의 높은 수익성을 고려하면 올해도 고수익성이 유지될 가능성이 큽니다.

https://www.businesspost.co.kr/BP?command=article_view&num=383503&utm_source=chatgpt.com

유안타증권 "한화에어로스페이스 목표주가 상향, 방산 수출 물량 증가 예상"

유안타증권 "한화에어로스페이스 목표주가 상향, 방산 수출 물량 증가 예상"

www.businesspost.co.kr

4. 교보증권, 목표주가 76만 원으로 상향 조정📰

📌 헤드라인: "한화에어로스페이스, 목표주가 76만 원… 교보증권 '강력 매수'" (출처: 경남도민일보)

🔹 교보증권은 2월 12일 한화에어로스페이스의 목표주가를 기존 56만 원에서 76만 원으로 상향 조정했습니다.

🔹 이는 방산 수출 증가, 글로벌 방산 시장 성장, K9·천무 해외 수출 확대를 반영한 것입니다.

🔹 한화에어로스페이스는 국내외 수요 증가로 올해도 안정적인 성장을 이어갈 것으로 전망됩니다.

https://www.idomin.com/news/articleView.html?idxno=930614&utm_source=chatgpt.com

한화에어로스페이스, 사상 최대 실적에 중권사 일제히 목표주가 상향

한화에어로스페이스가 지난해 사상 최대 실적을 올린 것으로 나타남에 따라 증권사들이 일제히 목표주가를 상향 조정했다. 교보증권은 12일 낸 보고서에서 한화에어로스페이스에 대해 투자의

www.idomin.com

📌 뉴스 요약 📰

✅ 유안타증권: 목표주가 62만 원으로 상향 조정 (기존 50만 원) → 해외 수주잔고 22조 원, 해양 방산 시너지 기대

✅ 4분기 실적: 매출 +56% 증가, 영업이익 +222% 증가 → 폴란드 K9·천무 수출 증가가 실적 견인

✅ 2024년 전망: 폴란드 K9 70문, 천무 50대 이상 수출 + 호주·이집트 공급 본격화

✅ 교보증권: 목표주가 76만 원으로 상향 (기존 56만 원) → 글로벌 방산시장 성장 반영

📈 한화에어로스페이스는 방산업 호황, 해외 수출 확대, 실적 개선을 바탕으로 강한 상승세를 이어갈 가능성이 큽니다.